新NISAで失敗したことあるで。

しかも2回も。

恥ずかしいけど全部正直に話すな。

同じ失敗してる人、絶対おると思うねん。

「新NISAって失敗したらどうしよう…」

そう思って始められない人、いませんか?

結論:新NISAの失敗はほぼ「メンタル」が原因です。

暴落で焦る気持ちやSNSに振り回される気持ちのほうが、知識不足より失敗につながりやすいです。

そして失敗しないことより、失敗しても続けることのほうが重要です。

📌 この記事を読むとわかること

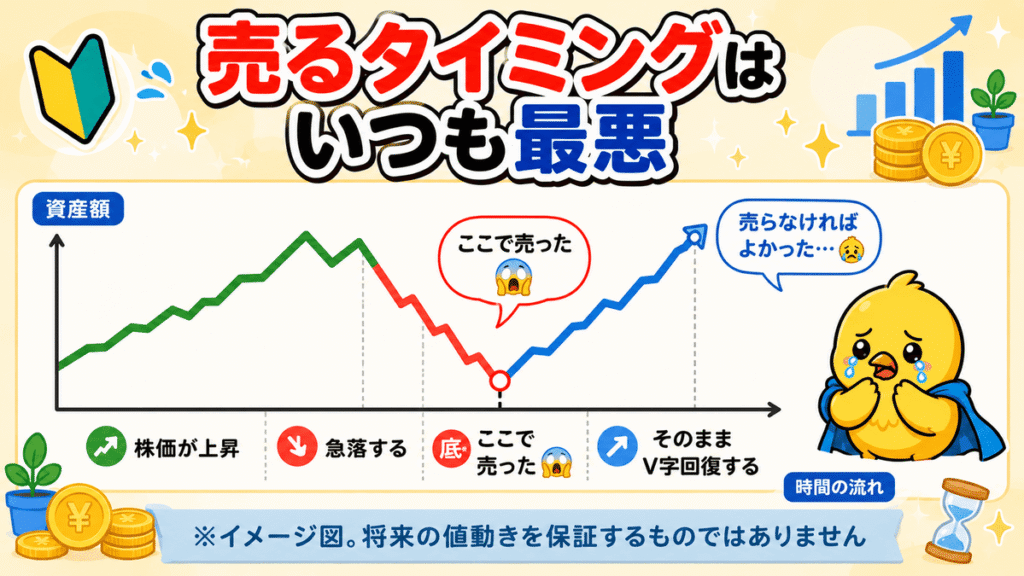

【失敗談①】新NISA積立1ヶ月で暴落してパニック売りした話

結論:相場が下がるたびにパニックになり、全部売って大後悔しました。

毎日口座を見ては「もうダメだ」とパニックになったひよこ

積立を始めてちょうど1ヶ月後のことです。相場が急落しました。

朝起きてスマホで口座を確認。「下がってる。やばい」

昼休みにも確認。「まだ下がってる。どうしよう」

夜も確認。「さらに下がった。もうダメだ」

あのときの焦りは今でも覚えてるな。

積立始めたばかりやのに、もう終わりやと。

今思うとプチパニックやった。

結果、全部売ってしまいました。「これ以上損したくない」という気持ちだけで、冷静な判断が全くできていませんでした。

📌 そのときの状況

売った直後に相場が回復して後悔した話

売った翌週、相場が回復し始めました。「売らなければよかった…」

その後さらに回復して、持ち続けていれば損はほぼなかったことがわかりました。

売った翌日から回復し始めたときの絶望感、えぐかったな〜。

あのとき何もせんかったらよかっただけやのに。

💡 暴落で売りたくなるのは全員同じ【初心者あるある】

暴落したときに「売りたい」と思うのは、投資初心者なら誰でも経験することです。 大切なのは「暴落は長期投資において想定内の出来事」と事前に理解しておくことです。 過去のデータでは長期保有で回復しているケースが多くあります。

- Q新NISAで暴落したときは売るべきですか?

- A

暴落は長期投資において想定内の出来事です。売ってしまうと、その後の回復の恩恵を受けられなくなります。ただし自分のリスク許容度に合わせて判断することが大切です。

【失敗談②】新NISAでSNSのおすすめ銘柄に飛びつき続けた話

結論:SNSを見るたびに不安になって銘柄を乗り換え続け、コストと時間を無駄にしました。

オルカンとS&P500を3回乗り換えたひよこ

パニック売りの失敗から学んで、改めて積立を再開しました。今度こそ続けるぞと思っていました。でも別の問題が起きました。

オルカンを買った翌日、Xでこんな投稿を見ました。

「これからはS&P500一択。オルカンは分散しすぎ」

すぐ不安になってS&P500に乗り換えました。

3日後、今度はYouTubeでこんな動画を見ました。

「オルカンが最強。S&P500はアメリカ集中リスクがある」

またオルカンに戻しました。

これを3回くらい繰り返してんなあ。

SNSを見るたびに正解が変わるから、もうどっちが正しいかわからへんくなって。

📌 ひよこが繰り返したこと

- Q途中で銘柄を変えてもいいですか?

- A

売却時に税金が発生する場合があり、複利の効果も弱まります。「SNSを見て不安になった」という理由での乗り換えには特に注意が必要です。

新NISAで失敗する人の共通点【メンタルが9割】

結論:新NISAの失敗はほぼ「知識不足」ではなく「メンタル」が原因です。

2つの失敗談を振り返ると、共通点が見えてきます。

📌 2つの失敗の共通点

投資って、難しい分析より自分のメンタルをコントロールするほうがずっと難しいねん。

ひよこはそれを身をもって学んだわあ。

💡 新NISAで失敗しやすい3つのパターン

※ポイント:これらはすべて多くの初心者が経験することです。失敗したのはあなただけではありません。

新NISAで失敗しても取り返せる?後悔しないための考え方

結論:取り返せます。失敗したら終わりではありません。

新NISAは長期投資の制度です。1〜2年の失敗より、その後10〜20年続けるほうがずっと重要です。

💡 失敗しても取り返せる理由

ひよこも2回失敗したけど、今も積立続けてるで。

失敗してよかったとさえ思ってる。

あのとき売らんかったらどうなってたか、リアルに体験できたから。

⚠️ 注意:

ただし「いつでも取り返せる」という油断は禁物です。 失敗を繰り返すほど機会損失が大きくなります。 早めに「続ける仕組み」を作ることが大切です。

- Q新NISAで失敗したらどうなりますか?

- A

損失が出ることはありますが、積立をやめて再開することはいつでもできます。

長期投資において一時的な失敗は想定内の出来事です。失敗を引きずらず、早めに積立を再開することが大切です。

失敗から学んだシンプルな運用ルール【新NISA続けるコツ】

結論:シンプルにするほど、長続きします。

2つの失敗を経て、今のひよこはこのルールで運用しています。

📌 ひよこの現在の運用ルール

難しく考えれば考えるほど、失敗するねん。

シンプルにしたら気持ちがめっちゃ楽になったわ。

オルカン1本で自動積立、これだけでええと思ってるで。

※ポイント:運用ルールはシンプルであるほど続けやすくなります。複雑にするほど判断が増えてメンタルが消耗します。

📎 関連記事:新NISAとは?投資初心者でも分かりやすく解説

📎 関連記事:オルカンとS&P500どっちがいい?迷いすぎて3回乗り換えたひよこが出した答え

▶ まずは証券口座を開いてみましょう(無料・スマホで完結)

口座を開くだけで、新NISAのスタートラインに立てます。失敗しても再開できます。難しいことは後からでOKです。

よくある質問:新NISAの失敗談についてよく迷うこと

- Q新NISAで失敗したらどうなりますか?

- A

損失が出ることはありますが、積立をやめて再開することはいつでもできます。

長期投資において一時的な失敗は想定内の出来事です。早めに積立を再開することが大切です。

- Qメンタルを保つコツはありますか?

- A

口座を見る頻度を減らすことが効果的です。

週1回、または月1回の確認にするだけで気持ちが楽になります。SNSの投資情報も流し見にするのがおすすめです。

- Q今からでも新NISAを始めても遅くないですか?

- A

遅くありません。始めようと思った今日が一番早いスタートです。

長期投資は「始めた日が一番若い日」です。1年後の自分が「あのとき始めてよかった」と思えるかどうかは、今日の行動で決まります。

まとめ:新NISAの失敗はメンタルが原因。続けた人が報われる

📝 この記事のまとめ

まずは口座開設からやね。

いつか飛び立つその日まで、一緒にパタパタ前へ進も~🐣

コメント