投資を始めたばかりのころ

「株価が下がった!もうあかんわ!やめよう!」

って考えたこともあった。

でも、筋トレを始めて3日で「全然筋肉つかへんやん!」と諦める人はおらへんよな?

長期投資は「時間を味方につける」投資方法やからな。

📌 この記事でわかること

長期投資とは?初心者向けにやさしく解説

一言でいうと「時間を味方につける投資方法」

長期投資とは、株や投資信託などを数年〜数十年にわたって保有し続ける投資方法です。

短期間の値動きに一喜一憂せず、じっくり時間をかけて資産を育てていきます。

💡 木を育てるイメージ

木の苗を植えてから3日後に「全然大きくなってないじゃん!」と抜いてしまう人はいませんよね。

長期投資も同じです。じっくり待つことで、少しずつ大きく育っていきます。

投資を始めたころは毎日株価をチェックしては一喜一憂しとった。

でも長期投資の考え方を知ってから、だいぶ気持ちが楽になったで。

Q. 長期投資って具体的に何年くらいのことですか?

A. 明確な定義はなく、一般的には5〜10年以上を目安に語られることが多いです。

証券会社や商品によっても異なります。大切なのは「短期の値動きに振り回されない」という考え方を持つことです。

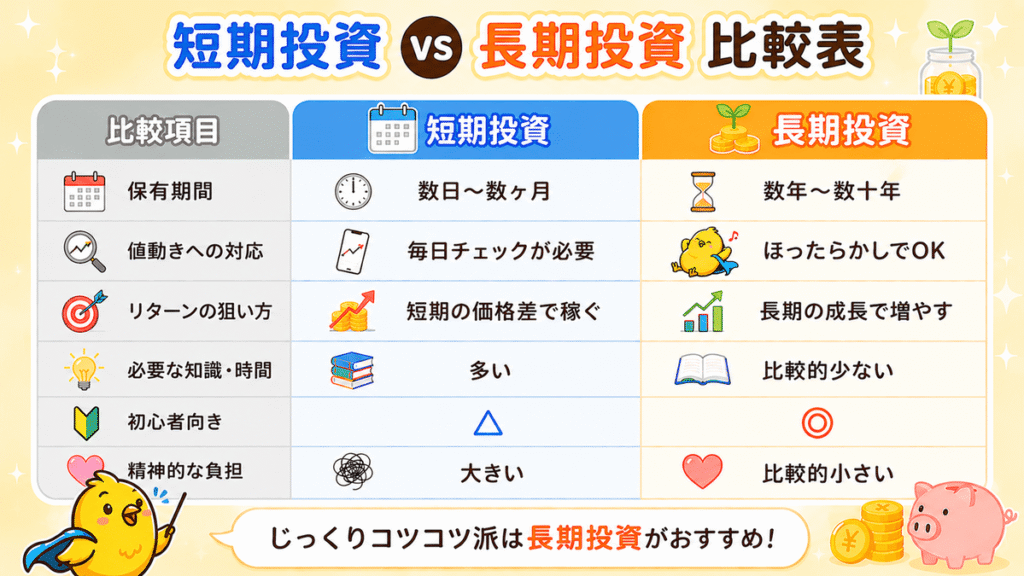

短期投資と長期投資、何が違うの?

結論:一番の違いは「どのくらいの期間、投資を続けるか」です。

📌 短期投資 vs 長期投資 比較表

デイトレ(短期投資)もやっとるけど、毎日チャートを見るのは正直疲れてまう。

長期投資は『見んでもええ』のがいちばんの魅力かもしれへんなあ。

Q. 短期投資と長期投資、どちらがいいですか?

A. 初心者には長期投資のほうが始めやすいです。

毎日チャートを見る必要がなく、知識が少なくても継続しやすいためです。ただし「どちらが絶対に正解」ということはありません。自分の生活スタイルや目的に合わせて選ぶことが大切です。

長期投資はなぜ初心者に向いているの?

結論:時間が経つほど、短期の値動きの影響を受けにくくなるからです。

たとえば今日株価が10%下がったとしても、10年単位で見ると影響が小さくなるケースが多くあります。

📌 長期投資が初心者向けな理由

Q. 長期投資は放置していても本当に大丈夫ですか?

A. 基本的にはほったらかしでOKです。ただし、年に1〜2回は状況を確認することをおすすめします。

「完全に忘れる」のではなく「気にしすぎない」のが長期投資のコツです。積立設定をしておけば、あとは自動で続いていきます。

長期投資のメリット・デメリットを正直に比較

長期投資にはメリットが多いですが、デメリットも正直にお伝えします。

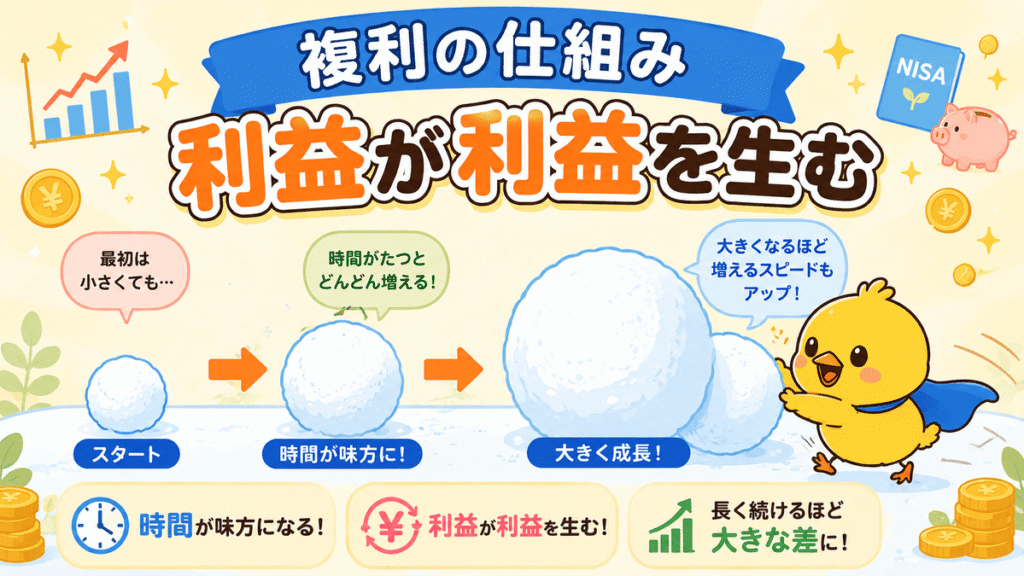

メリット① 複利の力で資産が育ちやすい

長期投資の最大の武器は「複利」です。

増えた利益もそのまま運用に回すことで、雪だるまのようにお金が育ちやすくなる仕組みです。

💡 複利をかんたんに説明すると(計算上の例)

100万円を年5%で運用したと仮定した場合

- 1年後:約105万円(+約5万円)

- 2年後:約110万円(+約5.3万円)

- 10年後:約163万円(+約63万円)

- 20年後:約265万円(+約165万円)

※あくまでも計算上のシミュレーションです。実際の運用では元本割れのリスクがあります。

メリット② 毎日チャートを見なくていい

長期投資は「ほったらかし」が基本スタイルです。

短期投資では毎日相場を確認する必要がありますが、長期投資なら月1回程度の確認でも十分なケースがほとんどです。

仕事・家族・趣味など、大切な日常の時間を投資に奪われない。これが長期投資の大きな魅力のひとつです。

メリット③ 感情的な売買ミスを減らしやすい

「下がった!売らなきゃ!」という焦りが、投資の失敗につながりやすいです。

長期投資の視点を持つと「短期の下落は一時的なもの」と落ち着いて考えやすくなります。

デメリット① 短期間で大きく増えることは少ない

長期投資は、短期間で2倍・3倍になることは基本的に想定していません。

「早く大きく増やしたい」という方には物足りなく感じるかもしれません。「じっくり・コツコツ」が長期投資のスタイルです。

デメリット② 途中の下落で不安になりやすい

長期投資の途中に一時的な下落が起きることは、よくあることです。

そのときに焦って売ってしまうと、長期投資の効果が薄れてしまいます。「下がっても慌てない」という心構えを事前に持っておくことが大切です。

Q. 下がったときはどうすればいいですか?

A. 基本的には何もしないことが、長期投資においては合理的な選択肢のひとつです。

一時的な下落は、長期投資において想定内の出来事です。下落時を「安く買えるタイミング」と捉える考え方もあります。ただし、事前に「自分が許容できる損失の範囲」を決めておくことが重要です。

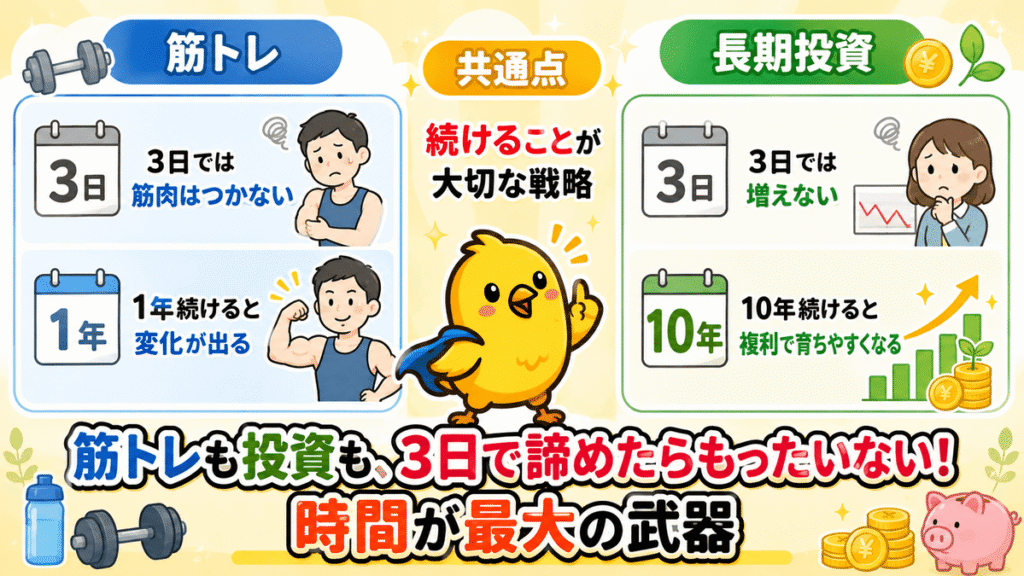

【実体験】筋トレと投資、3日で諦めようとした話

結論:投資で焦る理由は「正しい時間軸を持っていないから」でした。

「3日で株価が下がった!もうダメだ!」と騒いだひよこ

正直に話します。投資を始めた最初の1週間、毎日こんな状態でした。

朝起きたらスマホで株価確認。「あ、下がってる。やばい」

昼休みにも確認。「まだ下がってる。どうしよう」

夜も確認。「今日も下がった。もうやめようかな…」

3日で株価が下がって、本気でやめようと思ったこともあったで。

でも冷静に考えると、たった3日で判断するってどうなんやろな?

でも筋トレは3日で諦めない。なぜ投資だけ焦るの?

ふと気づいたんです。

筋トレを始めた人が3日後に「全然筋肉つかないじゃん!」と諦めることはありません。「筋肉は時間をかけて育つもの」と知っているからです。

でも投資になると、なぜか3日で「ダメだ」と判断してしまう。

📌 筋トレと投資の共通点

『投資も筋トレと同じや。焦っても意味はない』

なぜ投資だけ焦るんや!

とこの矛盾に気づいたで。

「続けること」が最強の戦略だと気づいた瞬間

長期投資でいちばん大切なことは、難しい分析でも特別な知識でもありません。「やめないこと」です。

相場が下がっても積立を続ける。騒がず、慌てず、淡々と続ける。これが長期投資の基本的な戦略です。

⚠️ 注意:

「続けること」が大切とはいえ、生活費に影響する金額を投資するのは禁物です。

「失っても生活に影響がない余裕資金の範囲」で続けることが大前提です。

長期投資が「サラリーマンの心強い相棒」になる理由

長期投資は、働いている間も休まず24時間代わりに動き続ける「相棒」のような存在です。

働いている間も、お金が動き続ける

平日の昼間、わたしたちは仕事に集中しています。そのあいだも、長期投資で運用しているお金は市場の中で動き続けています。

「お金に働いてもらう」という感覚が、長期投資の本質です。

会議中も、お昼ごはんを食べとる間も、インデックスファンドが代わりに動いてくれとるねんで。

複利のしくみをわかるように解説

Q. 複利ってなんですか?

A. 「利益がさらに利益を生む」仕組みのことです。

たとえば100万円を年5%で運用したと仮定すると、

- 1年目:約105万円(元金100万円+利益約5万円)

- 2年目:約110.3万円(前年の105万円の5%が利益)

このように、利益に対してもさらに利益が乗っかる「雪だるま効果」が複利の特徴です。

毎月積立×長期投資=時間を最大限活かす方法

毎月コツコツ積み立てながら長期投資を続けるスタイルが、初心者にいちばん向いています。

毎月同じ金額を買い続けることで「高いときは少なく、安いときは多く買える」ドルコスト平均法の効果が生まれます。

📌 毎月積立×長期投資のポイント

Q. 積立と一括投資、どちらがいいですか?

A. 初心者には毎月積立のほうが始めやすくおすすめです。

一度に大きな金額を使わずに済み、値動きのリスクを分散しやすいためです。一括投資は「タイミングを読む必要がある」ため、初心者には難易度が上がります。まずは少額の積立から始めてみましょう。

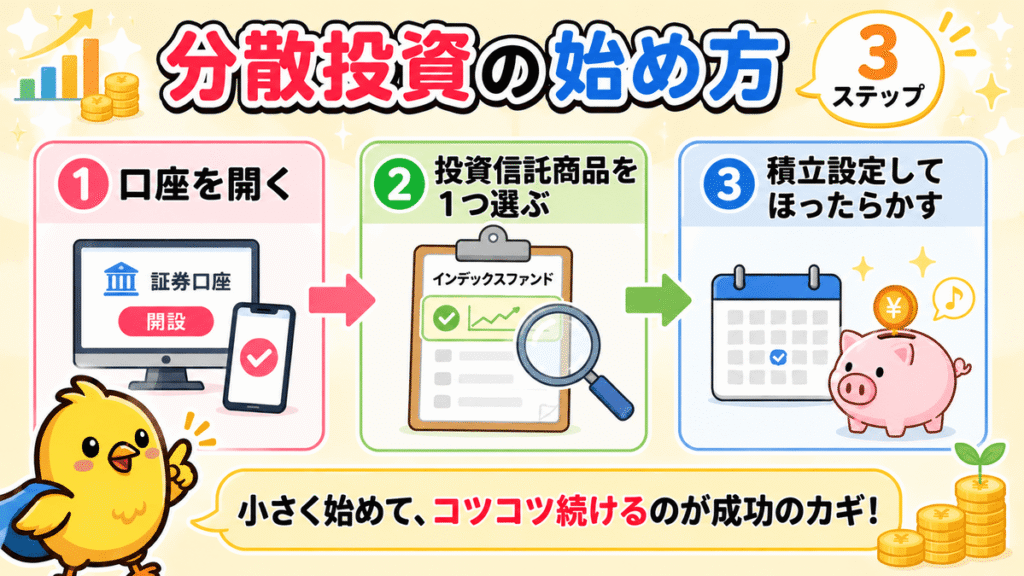

長期投資の始め方【初心者向け3ステップ】

たった3ステップで始められます。難しい知識は後からでOKです。

ステップ①:証券口座を開く

まず証券口座がなければ始まりません。

ネット証券ならスマホだけで申し込みができます。開設にかかる日数は申し込みから数日〜1週間程度が目安です。

ステップ②:インデックスファンドを1本選ぶ

全世界株式(通称:オルカン)や米国株式(S&P500連動型)のインデックスファンドが初心者に人気です。

迷ったらどちらか1本を選べばOKです。「完璧な商品を探す」より「まず1本選んで始める」ことが大切です。必ず最新の目論見書を確認してから購入しましょう。

ステップ③:積立設定してほったらかす

月々いくら積み立てるかを決めて、自動積立を設定するだけです。

設定したあとは基本的に何もしなくてOKです。少額から始められる商品もありますので、無理のない金額でスタートしましょう。

🐣 まずは1本から始めてみませんか?

証券口座の開き方・NISAとの組み合わせ方は別の記事でくわしく解説しています。

よくある質問:長期投資について初心者がよく迷うこと

Q1. 長期投資はいつ始めればいいですか?

A. 今すぐ始めることをおすすめします。長期投資は早く始めるほど、時間を長く味方につけられるからです。

「もう少し勉強してから」と思いがちですが、少額でも始めながら学ぶほうが実感を持って理解できます。「完璧な準備」より「始めること」を優先しましょう。

Q2. 途中でお金が必要になったらどうすればいいですか?

A. 投資信託はいつでも換金(解約・売却)できます。ただし長期投資の効果を活かすには、できるだけ続けることが大切です。

だからこそ、投資に回すのは「当面使わない余裕資金」に限ることが重要です。生活費や急な出費に備えた現金は、必ず手元に残しておきましょう。

Q3. 長期投資中に株価が大きく下がったら売るべきですか?

A. 基本的には売らずに続けることが、長期投資の考え方に沿った選択です。

過去のデータを見ると、長期で保有し続けた場合に回復しているケースが多くあります。ただし「必ず回復する」という保証はなく、自分のリスク許容度に合わせて判断することが大切です。

Q4. NISAは長期投資に使えますか?

A. 使えます。NISAのつみたて投資枠は、長期・積立・分散投資のために設けられた制度で、長期投資との相性が良いです。

運用益が非課税(通常は約20.315%かかる税金がゼロ)になるため、複利効果をさらに活かしやすくなります。

Q5. 長期投資と短期投資(デイトレ)を両方やってもいいですか?

A. できます。ひよこも現在、長期のインデックス積立とデイトレを並行しています。

長期投資を「安定の土台」として継続しながら、デイトレを「勉強・チャレンジ」として少額で取り組むスタイルが現実的です。ただしデイトレは毎日の判断が必要なため、まず長期投資に慣れてからのほうが無難です。

まとめ:長期投資は「時間」と「継続」が基本の武器

長期投資に、難しい分析も特別な知識も必要ありません。「始めて、続けること」がいちばん大切な戦略です。

筋トレを3日でやめる人がいないように、投資も3日の値動きで判断しないことが大切です。

平日に働いている間も、お金が市場の中で動き続けてくれる。そんな頼もしい相棒を、今日から育て始めてみてください🐣

📝 この記事のまとめ

最後まで読んでくれてありがとう!

3日で「もうあかん」と焦ってた過去のひよこに読ませてあげたい記事が書けたわ🐣

投資は怖くない。時間という武器を使えば、難しいことはないからなあ。

一緒にコツコツ続けていこな!

コメント