※この記事にはアフィリエイト広告(プロモーション)を含みます。とはいえ、ひよこが実際に「いいな」と思ったものだけ紹介してます

「貯金してれば安心やろ!」ってずっと思っとった。

でも1年後に通帳を見て、ちょっと泣きそうに…。

今日はその話から始めるで!

「給料は全部銀行に入れておけば安心」

そう思っている人、実はとても多いです。

ひよこも1年前まで、まったく同じでした。

でもこの記事を読めば、次の3つがわかります。

「なるほど、これなら自分にもできそう!」と感じてもらえたら嬉しいです。

ひよこがATMにカツアゲされた体験談

給料もボーナスもとりあえず銀行へ預けていた

結論:「とりあえず銀行に入れておけば増える」は、低金利の今の時代には通用しません。

ひよこは社会人になってから、こう思っていました。

「銀行に預けておけば利息がもらえる。だから安心!」

給料が入るたびに、そのまま銀行口座へ放置。

ボーナスも「しばらく使わないし、このままでいいや」と銀行に置いておきました。

残高を確認して愕然。1年分の利息はほぼゼロだった

1年後の土曜日の夜のこと。何を思ったか、暇すぎたので

「そういえばしばらく預けてたし、結構増えてるかも!」

ワクワクしながらコンビニのATMへ向かいました。普段はあんま使わないようにしてるんですがね。

通帳記入のボタンを押して、ドキドキしながら数字を確認すると…。

ただ預けてただけやのに、ATMにカツアゲされたーー!!

預けていただけなのに、手数料でマイナスになってしまった。 これがひよこが「貯金の正体」に気づいた瞬間です。

この体験で気づいた「貯金と投資の違い」の本質

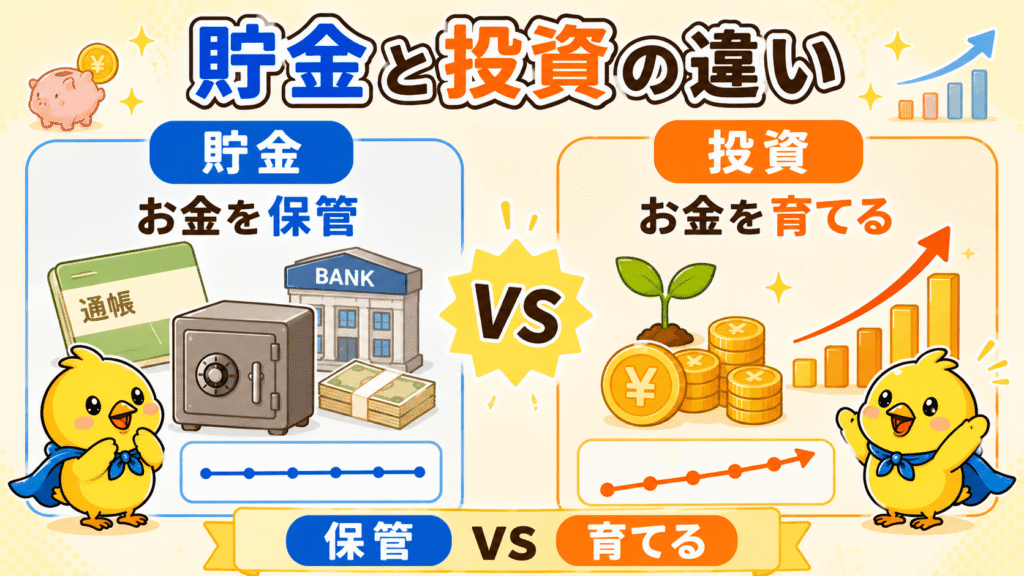

結論:貯金は「お金を増やす手段」ではなく、「お金を安全に保管する手段」です。

貯金の役割を整理するとこうなります。

今の銀行の普通預金金利は、年0.001〜0.1%程度です。

100万円預けても、1年でつく利息は10〜1,000円ほど。

これが「貯金だけでは資産形成が難しい」と言われる理由のひとつです。

※ポイント:貯金は「守るもの」、投資は「育てるもの」。この違いを知るだけで、お金の考え方が大きく変わります!

- Qじゃあ貯金は意味がないの?

- A

そんなことはありません。貯金には大切な役割があります。

貯金と投資の決定的な違いとは?初心者向けにわかりやすく比較

貯金の正体=お金の「保管」。インフレに弱い理由

結論:貯金は安全ですが、インフレ(物価上昇)が続くと実質的に価値が目減りします。

貯金の最大のメリットは「減らないこと」です。

でも、実は見えないところでじわじわと損していることがあります。

それが**インフレ(物価上昇)**の影響です。

インフレとは、「モノの値段が上がること」をいいます。

身近な例で言うとこういうことです。

- 10年前:ランチが500円で食べられた

- 現在:同じランチが800円になっている

モノの値段が上がると、同じ100万円でも買えるものが減ります。

お金の数字は変わらなくても、実質的な価値が下がるということです。

- Qインフレってそんなに影響があるの?

- A

長期で見ると、じわじわ大きなダメージになります。年2%のインフレが35年続くと、100万円の価値は約半分になる計算です。

投資の正体=お金の「育成」。インフレ・円安に強い理由

結論:投資(とくに積立投資信託)は、インフレや円安に強く、資産を育てられる可能性があります。

積立投資信託の主な特徴はこうです。

企業はインフレに合わせて商品の値段を引き上げます。

その結果、企業の売上や利益も増えやすくなります。

つまり、株価もインフレに連動して上がりやすい傾向があるのです。

貯金はインフレに弱い。投資はインフレに強い。 この差が、10年・20年という長期では大きく広がります。

- Q投資って難しそうで、自分には無理では?

- A

投資信託の積立なら、金融知識ゼロでも月1,000円から始められます。

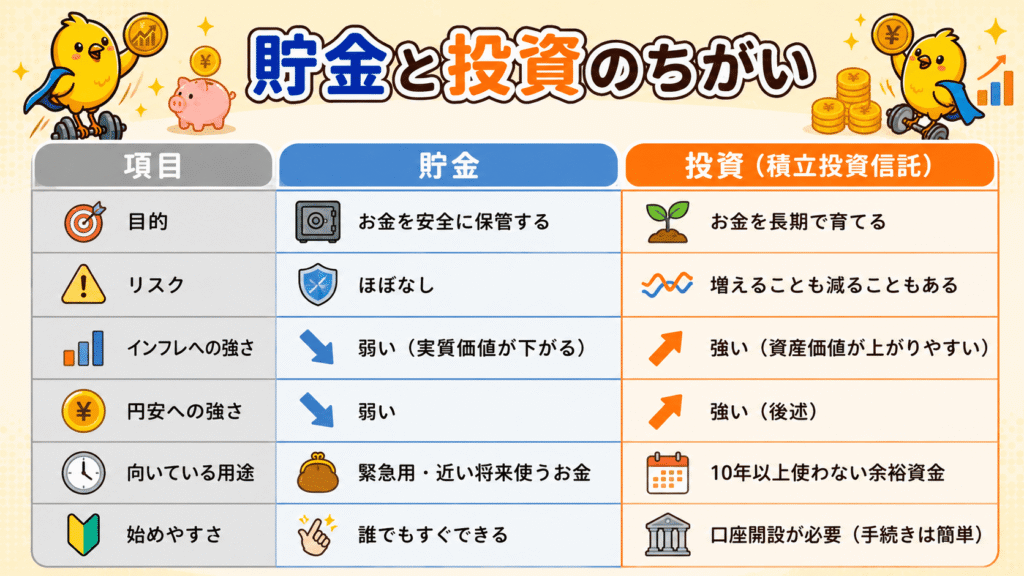

貯金 vs 投資、何がどう違う?初心者向け比較表

結論:目的が異なるため「どちらが良い・悪い」ではなく、上手な「使い分け」が大切です。

| 貯金 | 投資(積立投資信託) | |

|---|---|---|

| 目的 | お金を安全に保管する | お金を長期で育てる |

| リスク | ほぼなし | 増えることも減ることもある |

| インフレへの強さ | 弱い(実質価値が下がる) | 強い(資産価値が上がりやすい) |

| 円安への強さ | 弱い | 強い(後述) |

| 向いている用途 | 緊急用・近い将来使うお金 | 10年以上使わない余裕資金 |

| 始めやすさ | 誰でもすぐできる | 口座開設が必要(手続きは簡単) |

この表を見てから「全部貯金でええや」って気持ちが変わったで。

役割が違うだけで、どちらも必要なんやって気づいたよな!

- Q投資を始めるのに、まとまったお金が必要?

- A

不要です。月1,000円からでも積立投資は始められます。

円安になると貯金だけの人はどうなる?影響と対策を解説

円安とは何か?貯金・投資への影響を超シンプルに解説

結論:円安とは「円の価値が下がること」で、貯金だけで資産を持つ人には静かなダメージになります。

「円安」という言葉、ニュースでよく耳にしますよね。

でも「結局、自分の生活にどう関係するの?」と感じていませんか?

まずは超シンプルに説明します。

たとえば、こんなイメージです。

- 1ドル100円の時代:1,000ドルの商品を買うのに10万円で済んだ

- 1ドル150円の時代:同じ商品を買うのに15万円必要になる

こないだハワイでランチにステーキ食べようとしたら1万円もしたよ・・・

10年前に行ったときはもっと安かったのに!

円安になると、同じ商品を買うのにより多くの円が必要になります。

これが、食料品・電気代・ガソリン代が上がる理由のひとつです。

※ポイント:円安は「海外旅行が高くなる」だけの話ではありません。日常の買い物にもじわじわと影響します!

- Q円安って、いつ終わるの?

- A

誰にも正確には予測できません。だからこそ、今から備えることが大切です。

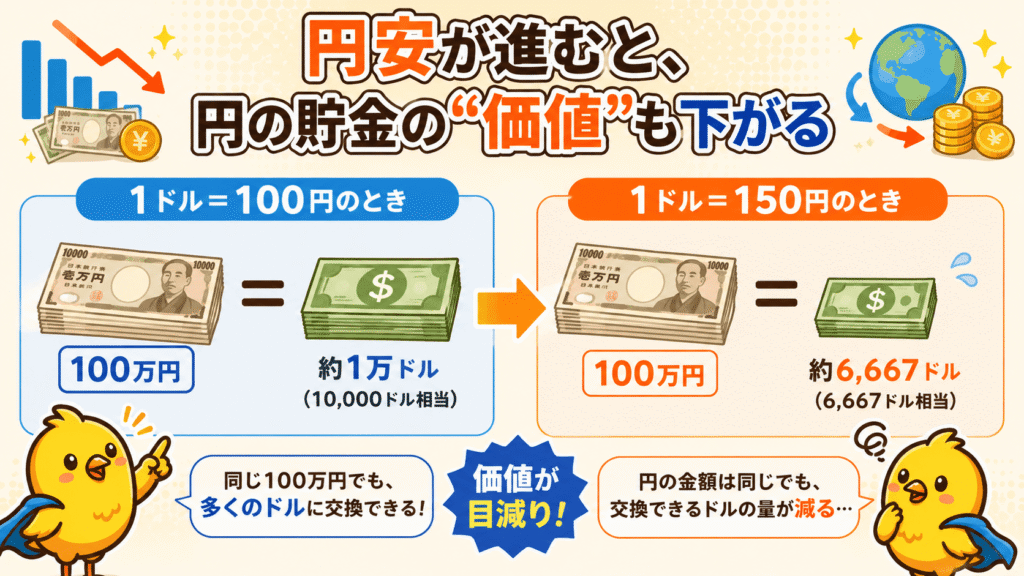

円安が進むと貯金の実質価値はどう変わる?具体例で解説

結論:円安が進むと、円の貯金は数字が変わらなくても「実質的な価値」が目減りします。

日本円の貯金は、円の価値が下がると一緒に目減りします。

具体的な数字で見てみましょう。

円の数字は変わっていないのに、ドルベースで見ると約3分の2に目減りしています。

海外旅行や輸入品を購入する際に、この差がじわじわと響いてきます。

⚠ 注意:「円安だから貯金が危険!今すぐ全部投資に!」ということではありません。「円安の影響を正しく知った上で、自分に合った備えを考えよう」というのがこの記事のスタンスです。

- Q円安のとき、貯金を全部外貨に替えたほうがいい?

- A

焦って一度に動かすのは危険です。少額・分散・積立で少しずつ備えるのが基本です。

全世界株・米国株の投資信託が円安に強い理由

結論:外国の資産を持つ投資信託は、円安が進むほど円換算の評価額が上がりやすくなります。

「投資が円安に強い」と言われる理由を整理します。

たとえば、全世界株や米国株に連動するインデックスファンドを持っているとします。

貯金(円)は円安で目減りする。 外国資産を持つ投資信託は、円安で評価額が上がりやすい。 この差が、10年・20年という長期では非常に大きくなります。

※ポイント:インデックスファンドは「円安への備え(円安ヘッジ)」としても機能します!

「投資って円安にも強いんや!」と知ったとき、すごく腑に落ちたで。

貯金だけでは守られへんものがあるって、やっと実感できてんなあ。

- Q円安のとき投資を始めても大丈夫?

- A

大丈夫です。長期積立なら、始めるタイミングはほとんど関係ありません。

じゃあ貯金はやめて全部投資すればいい?正しい使い分けを解説

答えはNO。貯金と投資は「役割分担」して両立させるのが正解

結論:貯金と投資は「どちらが正しい」ではなく、目的に合わせて使い分けるものです。

「投資のほうが有利なら、全部投資に回せばいいじゃん!」

そう感じた方もいるかもしれません。

でも、それは少し危険です。

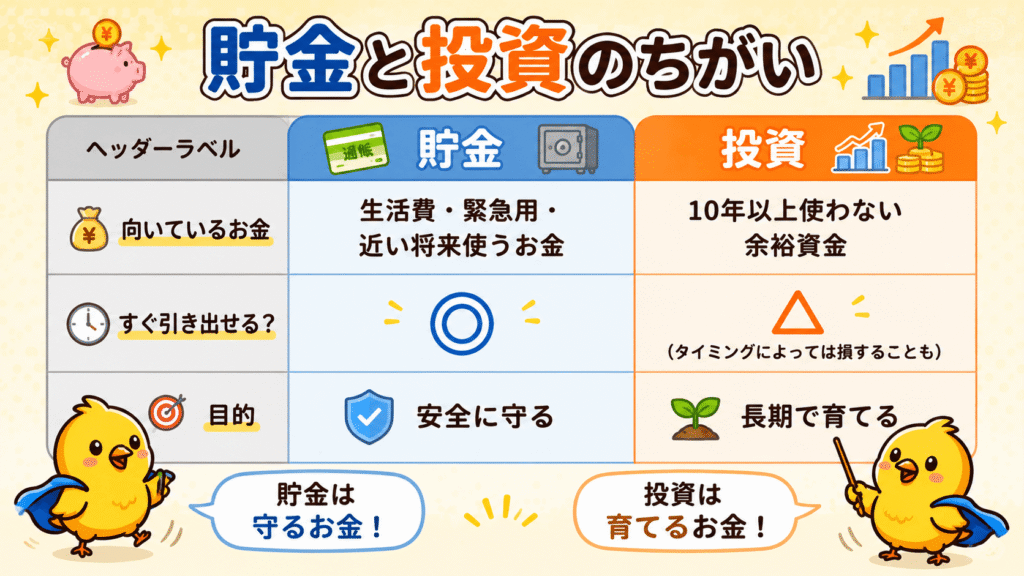

貯金と投資の役割を整理するとこうなります。

| 貯金 | 投資 | |

|---|---|---|

| 向いているお金 | 生活費・緊急用・近い将来使うお金 | 10年以上使わない余裕資金 |

| すぐ引き出せる? | ◯ | △(タイミングによっては損することも) |

| 目的 | 安全に守る | 長期で育てる |

貯金は「生活を守る盾」。 投資は「将来のために育てる種」。 両方を持つことで、はじめてバランスの取れた資産形成ができます。

具体的な配分の目安として、こんな順番で考えてみてください。

⚠ 注意:生活費や緊急用のお金まで投資に回すのは危険です。「余裕資金で投資する」が大原則です。

- Q貯金がほとんどない状態で投資を始めてもいい?

- A

まずは貯金を作ることを優先するのがおすすめです。生活費の3ヶ月分が目安です。

よくある質問|投資と貯金の違い・インフレ・円安について

- Q貯金ゼロでも投資を始めていいの?

- A

まずは最低限の貯金を確保してから始めるのがおすすめです。目安は生活費の3〜6ヶ月分です。

- Q投資って元本割れしないの?

- A

元本割れ(買った価格より下がること)は起こりえます。ただし、長期積立では回復しやすい傾向があります。

⚠ 注意:「必ず増える」という保証はありません。投資は余裕資金で行うのが大前提です。

Q. インフレと円安って何が違うの?

→ 原因は異なりますが、どちらも「お金の価値が下がる」現象という点では共通しています。

- Qインフレと円安って何が違うの?

- A

原因は異なりますが、どちらも「お金の価値が下がる」現象という点では共通しています。

- Q円安のとき投資を始めても大丈夫?

- A

問題ありません。長期積立なら、始めるタイミングを気にしなくてOKです。

まとめ|貯金と投資を上手に使い分けて、インフレ・円安に備えよう

最後まで読んでくれてありがとう!

今日の大事なポイントをまとめるなあ!

📌 この記事のまとめ

「ただ預けていただけなのに、ATMにカツアゲされた」 あの体験がなければ、ひよこは今も貯金だけで過ごしていたと思います。 怖がらなくて大丈夫。少額から、一緒にゆっくり始めていきましょう!

貯金も投資も、知っているか知らないかで全然違う結果になるよ。

まずは「知ること」から始めれば、きっと大丈夫!

いつか飛び立つその日まで、一緒にパタパタ前へ進も~🐣

コメント